사회초년생 기준으로 이야기를 해보자.

여러분들이 사회초년생이며,

매달 250만원의 월급을 받는다면,

나의 기준으로는 출발이 꽤 순조롭다.

나의 첫 월급 금액은 190만원 정도였다.

적어도 50~60만원은 차이가 난다.

이 차이가 얼마나 큰지 생각해보자.

50만원 x 12개월 = 600만원

여러분들은 1년에 내가 모을 수 없는

600만원이라는 목돈을 가지고 시작한다.

단, 이 돈을 쓰지 않고 적금한다면 말이다.

난 사회초년생들에게 적금 추천론자 이다.

사회초년생들만큼은 적금을 추천한다.

사회초년생들은 많은 소비 유혹에 노출된다.

위의 3가지는 늘 붙어온다.

자동차, 명품, 여행.

본인 스스로 경제능력이 생기고,

매달 들어오는 용돈이 아닌 월급이,

250만원의 고정적 수입이 생기니,

용돈을 받던 시절과 다르게

소비욕구, 구매욕구가 커지는 건 당연하다.

용돈으로 살 수 없는, 할 수 없는 것들이

자동차, 명품 구입, 해외여행 가기 정도이다.

사회초년생 때는 사치품에 대한

방어선이 적절하게 필요하다.

월급의 대부분을 소비로 지출되면

모이는 돈이 없기 때문에,

탕진잼에 빠지지 않도록 주의하길 바란다.

자동차와 명품은 한번 구입하면 되돌릴 순 없다.

자동차는 감가상각이 매우 심한 항목이라

중고차로 팔 때 가격이 매우 하락한다.

자동차 구입 시기를 조금 미루길 추천한다.

사회초년생 때는 자동차 구입만큼이나

목돈 마련도 중요하기 때문이다.

명품 항목은 최근 리셀러들의 탄생으로,

코로나19 이후 2021년 기준 명품 리셀러들이

많이 늘어나고 있는 상태이지만,

그렇게 추천하진 않는다.

명품 리셀러를 직업으로 삼는다면,

혹은 부업으로 삼는다면,

나 역시도 잘 모르는 분야이기에 말리진 못하지만,

최대한 알아보고 하길 바란다.

유행이나 상품의 희소성을 알아보며,

MZ세대들의 문화를 알아보며,

MZ세대들만의 소비패턴과 소비영역,

소비 가능 영역에 대해 공부하며 준비하자.

여행도 마찬가지다.

코로나19 이전으로 돌아가자.

내 주위엔 1년에 1회 이상 해외여행을 꼭 가더라.

나 역시도 가긴 하지만 즐기진 않는다.

사회초년생 때는 해외여행을 가지 않았다.

어느 정도 목돈이 마련되고,

해외여행 자금이 모여질 때 처음 갔다.

1년에 2회 이상 해외를 가는 분,

1년에 해외여행 1회, 제주도 여행 N회차로

여행으로 소비하는 분들도 많이 보았다.

여행을 나쁘다고 생각하지는 않는다.

해외여행을 가서 외국 문화를 체험하는 것은

매우 좋고 유용할 것이라 생각한다.

다만, 많은 돈을 들여서 가기보다는

체계적이며 계획적, 구체적으로

해외여행 계획(소비영역)을 짜고 가길 추천한다.

잔소리가 길어지니 결론만 말하면

여행으로 인한 지출을 줄이라는 것이다.

이것 외에도 사회초년생들에게는

소비 유혹에 대한 항목들이 매우 많다.

그러니 꼭 주의하시길 바란다.

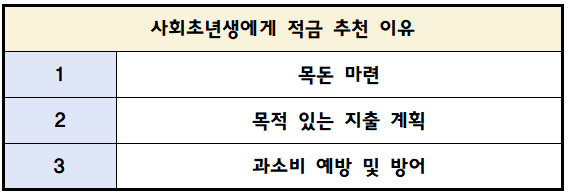

사회초년생들에게 왜 적금을 꾸준히 추천할까?

가장 중요한 건 목돈 마련이다.

사회초년생 때 목돈 마련을 해야지만

직장인 4년 차부터 꽤 큰 목돈을 가지고 있다.

이 목돈을 어디에 쓸지는 여러분들의 선택이다.

투자를 할지, 소비를 할지는 여러분들의 선택이다.

직장인이 되고 난 후 목돈이 있고 없고 차이는

심리적으로, 실질적으로, 경제적으로 매우 크다.

이건 직접 경험해보시길 바란다.

간접적으로 설명을 하자면,

누구는 얼마를 모았더라.

누구는 얼마를 모았는데 그걸 투자했더라,

누구는 목돈 얼마로 무엇을 샀더라,

누구는 목돈을 모아서 무엇을 한다더라.

이와 같이 누군가의 소식이 들릴 때,

본인들에게 목돈이 없다면

심리적으로 괴리감을 느낄 것이고,

누군가처럼 무엇을 하려고 해도

실질적으로 목돈이 없으며,

이 말은 곧 경제력이 없음을 나타낸다.

적금을 하게 되면 좋은 점이 있다.

목적성 있는 지출 계획이 생긴다.

월급에서 적금을 먼저 계획해보자.

매달 월급에서 적금 금액이 먼저 빠져나가면?

월급의 남은 금액으로 한 달을 생활해야 한다.

나는 이 방법이 매우 좋다고 생각한다.

매우 고달프고, 힘든 생활고가 될 수도 있다.

적금을 우선으로 정해두면

필요한 것만 사게 된다.

필요한 영역에서만 소비하게 되고,

필요할 것 같은 영역에서 소비를 줄이게 된다.

이 결과로 과소비를 예방하며,

소비 유혹에 대한 방어선을 구축하게 된다.

적금을 우선순위로 두길 추천한다.

월급에서 적금을 먼저 선정하고,

후 지출(소비)을 하길 추천한다.

목적성 있는 적금을 하길 추천한다.

주택청약통장은 필수라고 생각한다.

10만원 → 24회 납부를 하길 추천한다.

목돈 마련성 적금을 따로 두며,

비상시 해지할 수 있는 적금도 따로 두길 바란다.

여행을 가고자 한다면 여행 목적 적금을,

비상금은 한 달 오버된 지출을 커버하기 위해서

통장 쪼개기로 따로 마련하길 추천한다.

주택청약 = 내 집 마련을 위한 목적(아파트 청약)

목돈 마련 = 투자 & 내 집 마련 & 소비 목적

비상시 해지 적금 = 갑자기 큰돈이 필요할 때 대비

여행 목적 적금 = 여행 시 과소비 예방

비상금 = 초과된 생활비 커버(방어)

월급 250만원 중 170만원을

우선순위로 적금 항목으로 만들자.

그 후 남은 80만원으로

고정 지출 + 생활비로 써보도록 추천한다.

고정 지출+생활비 80만원 x 12개월 = 960만원

적금 170만원 x 12개월 = 2040만원

판단은 여러분들의 몫이며,

인생은 여러분들의 선택이다.

나는 여러분들께 강요하거나,

이것이 옳다!라고 강권하지 않는다.

이런 방법이 있다고 이야기를 하며,

소비를 줄이고 적금을 많이 하는

사회초년생이 되시길 적극 추천할 뿐이다.

'월급 제테크 > 사회초년생 월급 관리 추천' 카테고리의 다른 글

| 사회초년생 신차 구매 후 월급 관리 방법 (월급 250만원 편) (0) | 2021.06.24 |

|---|---|

| 사회초년생 월급 관리 추천 (월급 150만원 편) (0) | 2021.06.18 |

| 사회초년생(2~3년차 정도) 월급 관리 방법 (월급 300만원 기준) (0) | 2021.06.15 |

| 사회초년생 월급 관리 추천 (월급 300만원 편) (0) | 2021.06.14 |

| 사회초년생 월급 관리 추천 (월급 190~200만원 편) (1) | 2021.06.13 |

댓글