3편.

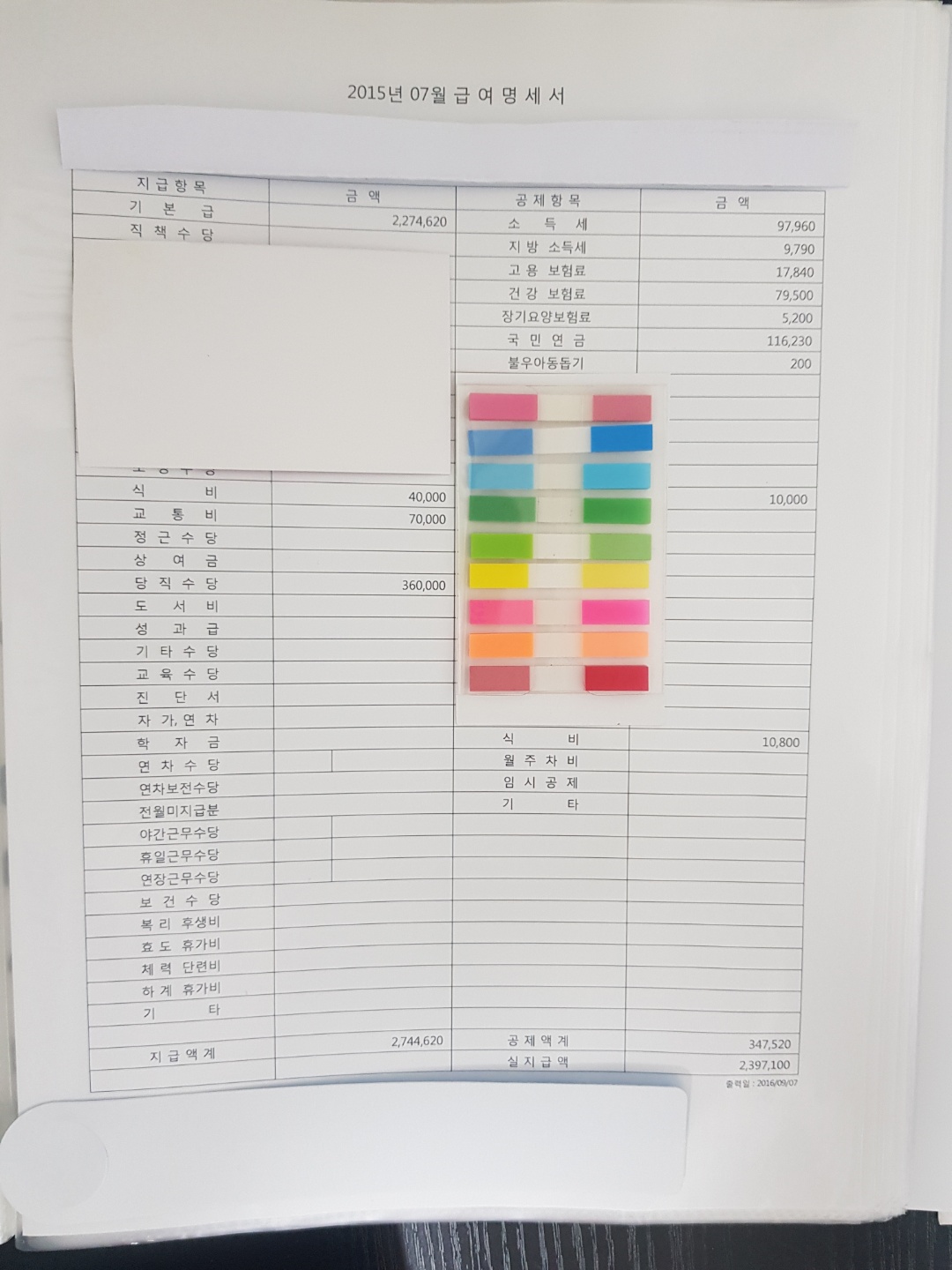

2015년 기준 월급 240만원을 받았다.

4월껄로 하고싶었지만,

4~6월까지 보험료 정산에,

부가적인 세금때문에,

아무것도 적혀있지 않는

(연장수당도 없는)

2015년 7월의 월급 명세서를 준비했다.

2014년 보다 고작...

월급 기준 10~20만원 정도가 올랐다...

슬프다...

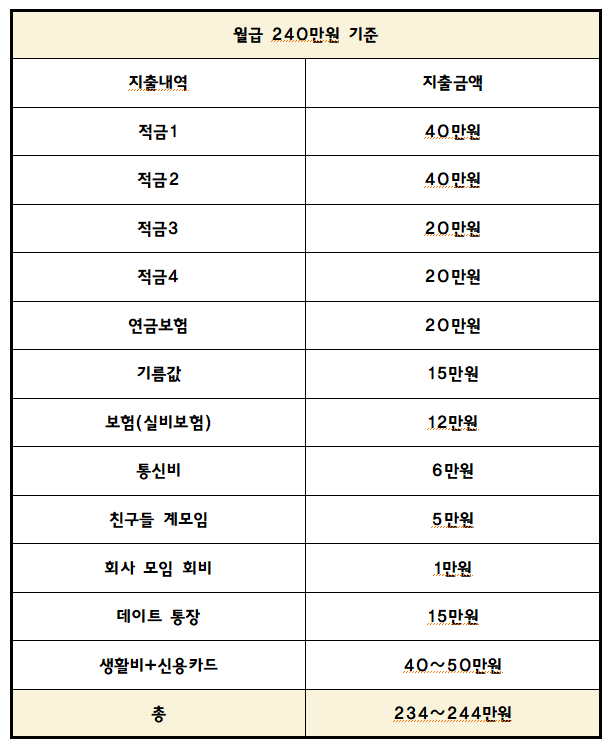

이번 3편에서는,

나의 1~2편에서의 적금 금액과

소비내용을 함께 적아 보려한다.

1편과 2편과는 확연하게 다르다.

자동차 할부금액 항목이 없어졌다.

적금부터 보자.

적금 금액 액수가 엄청 높아졌다.

적금1~4의 총합 120만원이다.

120만원 x 12개월 = 1440만원이다.

나는 2015년부터 돈을 많이 모으기 시작했다.

어쩌면 [제대로] 돈을 모으기 시작했다.

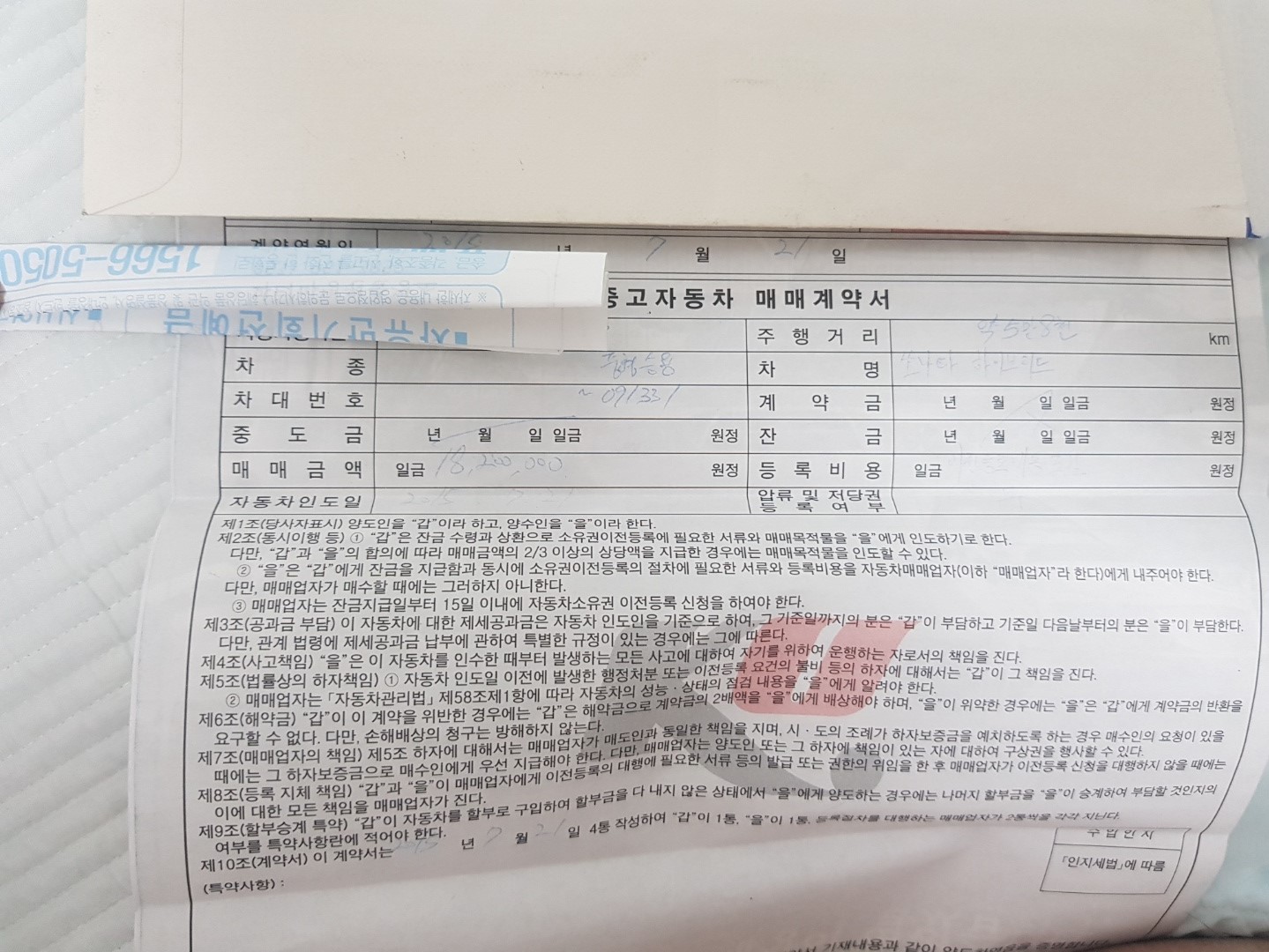

자동차 항목부터 없어진 이유를 알아보자.

글이 좀 흐릿하지만,

정확하게 2015년 7월 21일 계약일이다.

중형차량, 차량금액은 1820만원.

2년 넘게 주행해온 경차 스파x를 팔고,

(1300만원에 사서 600만원에 팔았다)

중고자동차를 구매했다.

또 한번 나의 미친짓이 시작되었다고?

괜찮다...

2021년 5월 기준 지금도 저 자동차를

운행하고 있으니 나는 만족한다.

나는 중고차량을 구매할때.

일명 현금빵을 했다.

(1820만원 모두 현금지불)

내 기억으론,

(통장내역이 있으면 좋을텐데 없다)

중고차량 매매 당시,

나에겐 대략의 2200만원 정도의 돈이 있었다.

여기에 기존 차량 스파x 판매 금액 600만원과

남은 할부금을 갚고 나니,

대략 +300만원 이였던걸로 기억난다.

중고차 구매 후,

대략 200만원의 돈이 남았던것 같다.

(2015년7월 기준)

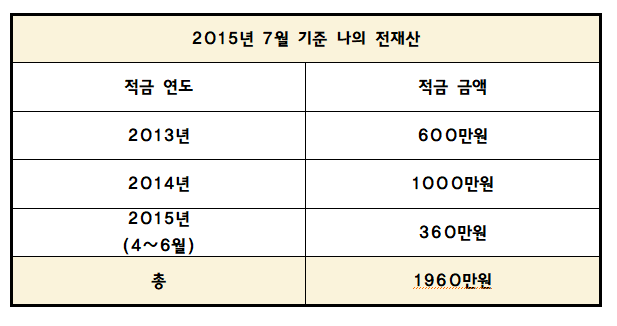

사실 이번 편은 적금 금액을

수정할 내역이 없다.

왜?

2015년 부터 정신차리고,

적금에 진심인편이였으니까.

나는 더이상의 부채가 없었다.

(이전까진 자동차할부금이 있었다)

그래서 2015년 7월부터는

부채없이 돈을 모았다.

이번 3편에서는

소비에 대해서 같이 말을 나누고 싶다.

다시 한번 말하지만 나의 소비에 대해선,

다른 사람들과 비교해서 근검절약형이다.

나는 쓸데없는 소비를 하지않았다.

소위 종잣돈 모으기 관련 책에서 말하는,

비싼 카페 커피 안사먹기

택시 안타기

충동구매하지 않기

술김에 술값 모두 계산하지 않기

등등

1편에서도 말했듯이,

이월 상품의 옷과 신발로 소비를 매우 줄였으며,

외식은 거의 하지 않았다.

(특히 배달음식은 x)

최신형 태블릿pc 에는 관심이 있었지만,

(탭 혹은 패드같은)

구매해도 내가 실사용을 거의 하지 않을듯하여,

구매하지 않았고,

최신형 IT제품에 대해선 뉴스로 접하거나,

주위 직장동료들이 사면 눈으로만 보았다.

나는 명품이 없다.

가방도 명품이 없었고,

정장도 명품이 아니였고,

시계조차도 없었다.

(20만원대 시계가 있으나 실착용이 없다)

나의 소비패턴은 늘 이랬다.

왜 그랬을까?

이제서야 말하지만,

나는 뚜렷한 목표가 있었다.

[30대 초반에 내 집 마련]

아주 커더란 목표가 있었다.

그렇기에 소비를 줄이는 명분이 있었고,

그것을 실행으로 옮겨서,

2021년 5월 기준,

나의 명의로 된 아파트가 1채 있다.

(물론 지방이고 외곽이지만)

집에 대해선 다음에 기회가 되면 말을 하겠다.

이렇게 나는 뚜렷한 목표가 있었기에,

소비를 줄여서 목돈을 만들어서,

내 집 마련의 꿈을 키웠다.

나의 소비 이야기는 충분히 들었을 테니,

잠시 여러분들을 돌아보자.

여러분들의 월급이

얼마인지도 중요하지만,

그 월급에 맞게 소비를 어떻게 하며,

돈을 모으는 비중은 어떤지를 돌아보자.

아마 나와는 다른 모습과

다른 부분들이 많을 것이다.

내가 30대 초반 집을 산다고 했을때

친구들이 많이 놀랬다.

우스게 소리로 그지같은게 집을? 라면서!

결국, 나는 내 집 마련을 했으며,

친구들은 정말로 놀랬다.

내가 친구들 사이에선 처음으로

(부모님의 도움 없이)

내 집 마련을 실천했기 때문이다.

그날의 뿌듯함은 아직도 생생하다.

나는 지금도 당당하게 말한다.

여러분들은 나보다 더 똑똑하기에

여러분들도 할수 있다고!

2021년 기준 부동산이 폭등했다.

2021년 7월부터 dsr40을 적용해서,

부동산 대출을 해주겠다고 이야기하고 있으며,

양도소득세 및 종합부동산세가 인상되면서,

그로인해 부동산가격이 폭등했고,

매물 잠김 현상이 나타났다.

하지만!

비관적으로만 보지말고,

준비를 하면서 때를 기다리자고 이야기 하고싶다.

내가 집을 살때도 분양가격이 1억8천이였던 집이

2천7천이였으니깐 말이다.

(나는 2억7천 정도에 집을 매매했다)

1억이나 올랐다.

끝으로 내가 하고자 하는 말은,

목돈을 마련하면서,

경제공부도 하고,

부동산 시장 상황을 보면서,

때를 기다리라는 말이다.

집값이 너무 올랐다고 포기하지말고,

목돈 다 엄한데 사용하지말고,

(외제차 구매나 명품 구매)

인내를 가지고 돈을 모으란 말이다.

여러분들이 돈을 모으는 이유가

무엇인지는 잘 모르지만,

충분히 돈을 모으기가 가능하다는

사실을 알려주고 싶을뿐이다.

화이팅!

'월급 제테크 > 나의 월급 관리' 카테고리의 다른 글

| 일년에 천만원 모으기 프로젝트 (월급 310만원 편) (0) | 2021.06.08 |

|---|---|

| 일년에 천만원 모으기 프로젝트(월급 290만원 편) (0) | 2021.06.05 |

| 일년에 천만원 모으기 프로젝트(월급 260~270만원 편) (0) | 2021.06.02 |

| 일년에 천만원 모으기 프로젝트(월급220~230만원 편) (0) | 2021.05.29 |

| 일년에 천만원 모으기 프로젝트(월급 190만원 편) (0) | 2021.05.23 |

댓글