2018년은 특별한 날이다.

내 집 마련을 한 날이다.

만 30세에 내 집 마련을 했다.

사회초년생을 지나 어엿한 직장인이 될 때,

소비를 줄여가며, 꾸준한 저축으로,

나의 작은 꿈, 나의 소중한 꿈을 실현했다.

지역은 지방이고 위치는 외곽이지만,

나는 매우 엄청 많이 만족했다.

고백하건대, 정말 어른이 된 느낌이었다.

내 집 마련 이야기는

나중에 따로 정리해서 올릴 예정이다.

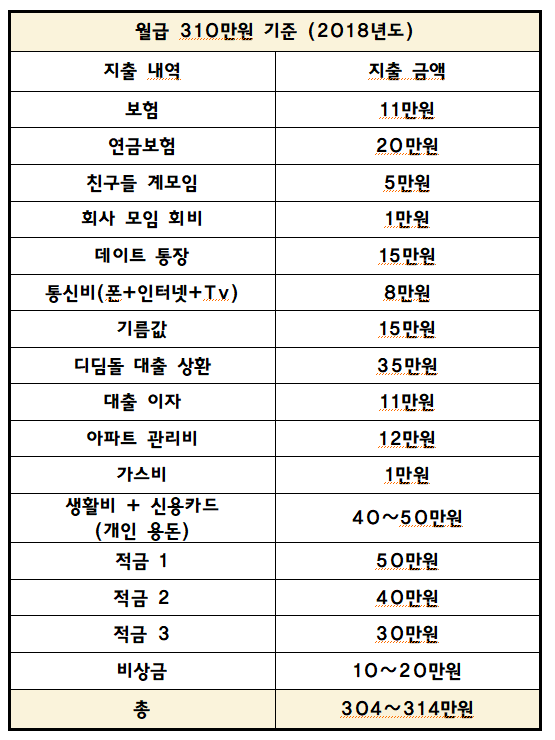

2018년에 매달 적금을 120만원 했다.

적금1 50만원,

적금2 40만원,

적금3 30만원,

비상금 10~20만원.

적금 120만원 x 12개월 = 1,440만원.

무리 없이 일 년에 천만원 이상을 적금했다.

2017년 기준 200만원을 했다면,

씀씀이 커진 것도 있지만,

디딤돌 대출 이자로 인한 지출이 발생하여,

(1년 거치 기간)

2018년은 1440만원의 적금을 했다.

(연금보험은 제외)

일년에 천만원 모으기 프로젝트 성공이다.

이렇게 돈을 모을 수 있는 이유가 무엇일까?

월급이 점차적으로 늘어났다.

2013년 사회초년생일 때,

나의 월급은 190만원 가량,

2018년 기준 나의 월급은 310만원 이다.

월급이 늘었기에 적금 금액도 커졌다.

과소비를 하지 않고 적금을 늘렸기에,

필요한 소비만 하며,

자질구레한 것들에 돈을 쓰지 않는다.

적금을 하지 못하는 분들의 경우,

월급이 인상되면 그만큼 소비를 늘린다.

인상된 월급만큼이나 소비지출도 커지기 때문에,

결과적으로 적금 금액이 제자리이다.

소비영역, 소비습관을 개선하여,

소비패턴을 줄여가며,

적금 금액을 늘려야만,

목돈 마련이 빨라지고, 쉬워지고,

목돈 금액도 커진다.

내가 이렇게 미친 듯이,

적금을 한 이유가 무엇일까?

가장 큰 이유는 목표가 있었기 때문이다.

30대 초반에 내 집 마련의 목표!

나는 2018년도 그 목표를 이뤘다.

2021년 6월 8일에도,

현재 그 집에서 거주하고 있으며,

블로그를 쓰기도 하며,

출퇴근하며 생활하고 있다.

여러분들의 적금 목표는 무엇인가?

자동차 구매인가?

내 집 마련 인가?

사업 자금 마련 인가?

목표가 무엇이든 목돈 마련을 권한다.

한 달에 적은 금액이라도,

소비 지출을 줄이고, 적금하길 권한다.

적금에 대한 목표도 잡길 권한다.

목적성 있는 적금을!

언젠가 여러분들이 그 목표에 도달할 때,

말로 표현할 수 없는 기쁨이 피부로 다가온다.

그걸 여러분도 경험하길 바란다.

'월급 제테크 > 나의 월급 관리' 카테고리의 다른 글

| 일년에 천만원 모으기 프로젝트 (월급 330만원 편) (0) | 2021.06.13 |

|---|---|

| 일 년에 천 만원 모으기 프로젝트 (320만원 편) (0) | 2021.06.11 |

| 일년에 천만원 모으기 프로젝트(월급 290만원 편) (0) | 2021.06.05 |

| 일년에 천만원 모으기 프로젝트(월급 260~270만원 편) (0) | 2021.06.02 |

| 일년에 천만원 모으기 프로젝트(월급 240만원 편) (0) | 2021.05.31 |

댓글